①2019年7月からの予定 夫婦間贈与した自宅は、遺産分割対象外に

相続が起こった場合、配偶者が自宅に住み続ける権利を創設した配偶者居住権は、2020年4月からの施行ですが、今年7月から施行される相続法の改正です。

被相続人(仮に夫)が生前に妻へ自宅(の持分)を贈与する場合、婚姻期間が20年以上の夫婦であれば、贈与税の基礎控除110万円に加えて、2000万円分の贈与が妻に無税で出来ます。おしどり贈与と言われている夫婦間の贈与です。

今までは、相続が起こると生前に贈与した財産は、いったん相続財産のリストに戻して、遺産分割の対象となっていました。改正によりこの最高2110万円分の自宅が、遺産分割の対象からはずして良いことになります。

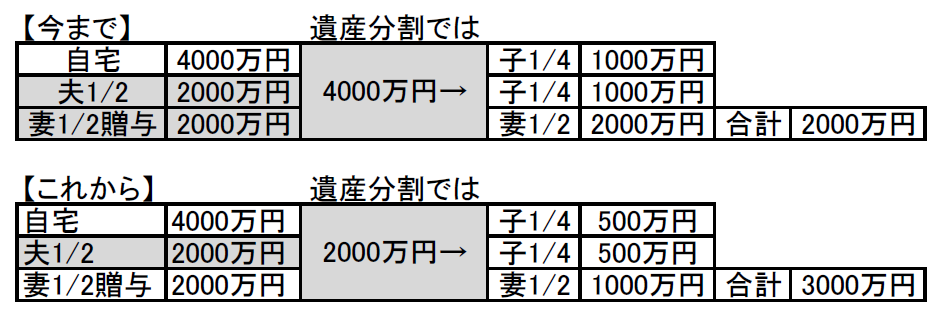

具体的なケースでみると(今まで)・・・

単純化した例で見て見ましょう。相続人は妻と子供二人、法定相続分は、妻2分の1、子供が各々4分の1になります。

自宅の相続税(贈与税)評価額が4000万円とします。

相続税評価額は時価の7割程度と言われていますので、売却すると6000万円前後の不動産と思ってください。

そのほか預貯金が4000万円とします。

妻が自宅の持分を2分の1、子供がそれぞれ4分の1の持分、預貯金は妻が2000万円、子供たちが各1000万円、合計で2000万円です。

このご家庭では、お子さんが法定相続を希望しました。

さらに、自宅の持分を持っていても仕方ないので、「お母さん、自宅を売ってどこか小さなマンションに引っ越して、売ったお金を分けて欲しい」と希望しました。

売れないのなら、持分を買い取って欲しいという話まで出ました。

妻は、想い出のある自宅に住み続けたいし、転居して生活が変化することも嫌でした。

自宅は妻に相続させるという遺言があればよかったのですが、遺言はありませんでした。

仕方なく、相続した預貯金2000万円を子供たちに分けて、自分は自宅だけ相続するということになりました。

夫婦間贈与をしていた場合は(今後)

今回のご家庭が夫婦間贈与をして、例えば自宅は夫と妻が2分の1ずつ共有になっていても、今までは、相続財産のリストには贈与前の状態に持ち戻して、遺産分割の計算をしました。

改正後は、自宅に限って、贈与した分は持ち戻しの計算をしなくてよくなります。

今回のケースですと、すでに妻に贈与された2分の1はそのままで、夫の持分2分の1が分割の対象となりますから、子供に払う代償金は半分の1000万円で足りることになります。

配偶者居住権と同様に、配偶者の居住権を保護する改正と言えます。

②相続した家の売却に係る特別控除

相続した住宅を売却した場合、一定の要件を満たせば、自宅を売った時の特例である3000万円の特別控除が使えるようになりました(時限措置で2023年12月31日まで延長)。

通常、相続した住宅を売った時の税金は、売却益の約20%です。

例えば3000万円で購入した家が相続した時点で5000万円になっていたら、差額の売却益2000万円に対する税金は400万円になります。

この400万円がいらなくなるので、適用になれば大きな特典です。(計算は単純化しています)

そして2019年4月1日以降の売却には、一部条件の緩和が始まりました。

緩和の点は、これまで亡くなった所有者が相続の開始直前において居住していたことが必要でしたが、老人ホーム等に入居していた場合も対象に加わることとなりました。

この特例は、適用条件が非常に細かく、税逃れをさせないように出来ていますので、専門家にご相談下さい。

- 投稿タグ

- シニア・老後・終活, 相続・遺産・遺言・贈与, 税・法・制度・改正・政策