税制改正議論までの経緯

税制改正議論までの経緯

昨年2020年11月の政府税制調査会で、「生前でも死亡時でも、同じ税負担にする」という議題がありました。

生前の贈与税でも死亡時の相続税でも同じ負担にするということで、現在さかんに行われている110万円の贈与非課税枠や、低率の範囲の贈与税を使った相続税の節税を封じる目的です。

先ごろ選挙も終わり、自民党が過半数の議席を確保しましたので、毎年12月に発表される自民党税制大綱に、具体的に示されるのではないかと、各マスコミでも取り上げられています。

資産家への相続税節税封じは、大衆受けしやすいですし、西側の先進諸国では、生まれてから亡くなるまでの生涯か、亡くなる前10~15年間は、贈与と相続を一体にして課税する国が多く、非課税枠や低率の額の贈与税を使った相続財産減らし、相続税の節税は出来なくなる方向ではないかと思います。

できなくなるかも知れない節税策

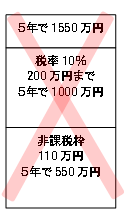

贈与税の非課税枠は110万円。

毎年110万円の贈与を連年贈与で子に移すと、5年で550万円が移せます。

移せる額が少ない方は、贈与税の税率が贈与額が少ないほど税率が低い累進税率に目を付け、毎年310万円の贈与にして20万円の贈与税を払い、5年で1550万円移します。(贈与税100万円で税率6.4%)

相続税の税率が20%、30%の枠に入っている方には、確実な節税になり、100万円の贈与税など安いものです。

本来、贈与税は相続税逃れを防ぐため相続税率より高い税率が設定されていますが、低い税率の部分を使った相続税逃れを防ぐのが「贈与・相続一体化」です。

既にある一体化課税へ一本化?

生前贈与と亡くなったときに課される相続税を一体化した制度として、2003年から施行された「相続時精算課税制度」が既にあります。

2500万円までの親から子への生前贈与は、贈与時は課税しないで、相続の時に精算して下さい、という制度です。

親のお金を無税で贈与させ消費を喚起して景気を良くしようという意図がありました。

生前贈与を相続時に戻して計算しても、資産が相続税の基礎控除内(相続人3人なら4800万円)の方なら、実質無税で生前贈与できることになります。

現在は、2500万円の生前贈与を選択すると110万円の非課税連年贈与は使えなくなる、どちらにしますかというという選択制ですが、税制改正で相続時精算課税制度に一本化する可能性があるでしょう。

生命保険を使った節税なども含めて、改正されたらアウトの対策に偏るリスクを避けたいものです。

まだ間に合う12月が期限の特例

今年の残りはあとわずかです。

12月中に売買すれば使える特例をお見逃しなく、ご心配な方は、一刻も早くご相談ください。

居住用資産の3千万円控除

自宅に居住しなくなってから、3年を経過する年の12月末までに売却した場合は、売却益のうち3千万円までは税金(税率20~39%)がかからない特例です。

元の自宅は空き家でも貸していてもOK、2018年に引っ越した方が今年期限です。

相続した家の3千万円控除

耐震の一戸建てなど、適用条件に合えば、自宅でなくて相続した家を売却しても3千万円の特別控除が使えます。

相続した家は、安いときに購入したものが多く、売却益が出やすいです。

2人共有で相続すれば控除は2倍の6千万円です。

2018年の相続が今年期限です。

自宅売却損の繰り越し控除

バブル時に購入した自宅を売ると2千万円の損が出る、そんな方は買い替えることで最長4年間所得税や住民税が無しになります。

例えば年収1千万円の方で所得税と住民税を年間200万円払っている方は、売却損の2千万円と1千万円の所得を相殺して2年間無税になり、400万円の減税になります(計算を単純化)。

定年前の所得があるうちがメリット大、57歳以上の方はご検討下さい。

社長 竹内健二

- 投稿タグ

- 相続・遺産・遺言・贈与, 税・法・制度・改正・政策